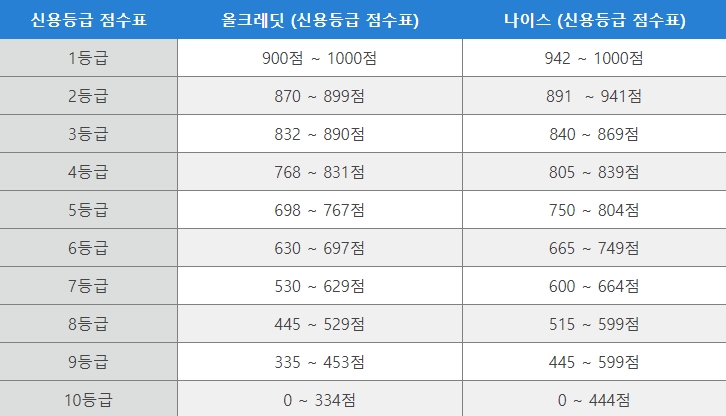

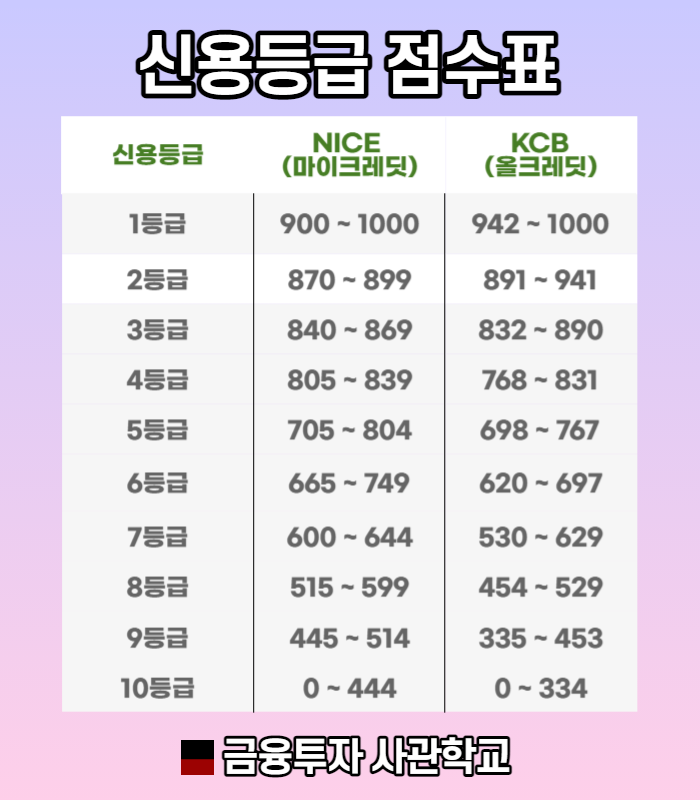

사람이 성인이 되어 사회생활을 시작하면 그 사람에게 신용등급이 주어지는데 왜 이런 신용등급을 부여하는가? 사실 우리 사회에서 매우 중요한 지표인 점수이기도 한 것 같아요. 조금은 사람을 평가하는 것과 같을 수도 있지만 중요한 부분으로 오늘 한 번 등급점수표, KCB신용점수 확인과 함께 어떻게 개선해야 하는지에 대해서도 알아보도록 하겠습니다. * 신용등급 점수표 보기 먼저 신용등급 점수표를 확인해 봅시다. 보통 나이스와 올크레딧을 기준으로 합니다. 등급별로 조금씩 점수가 다릅니다.

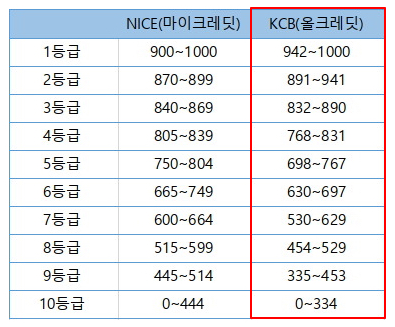

니스를 예로 들면 1등급 900-1000/ 2등급 870-899/ 840-869/ 4등급 805-839/ 750-804/ 665-749/ 7등급 600-664 점수/8등급 515- 599점/9급 445-514점/10급 0-444점 891-941점/3급 832-890점/4급 768-831점/5급 698-767점/6급 630-697점/7급 530-629급/8급 454-831/529/9급 335-453/10급 0-334점 내용.

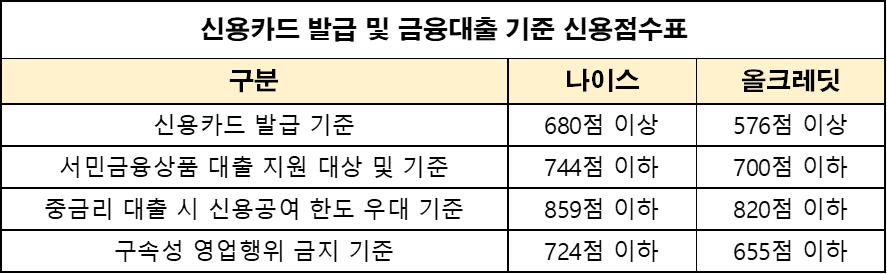

위의 표를 보시면 여성사업법/공공재정법/고정규제, 저축은행, 상호금융/은행, 보험 등으로 구분되어 있으니 참고하시면 좋을 것 같습니다. 점수를 확인하고 싶다면 무료로 할 수 있는 여러 사이트가 있습니다.

올크레딧과 나이스 모두 확인 가능한 곳은 카카오페이/현대카드/토스/뱅크샐러드, 올크레딧은 카카오뱅크/케이뱅크/페이코/핑크/알다, 나이스는 SBI저축은행 사이다뱅크/KT패스/네이버 앱/신한카드 사이렌24는 웰컴디지털뱅크 웰컴저축은행에서 확인이 가능하나 계좌개설이 필요하오니 유의하시기 바랍니다.

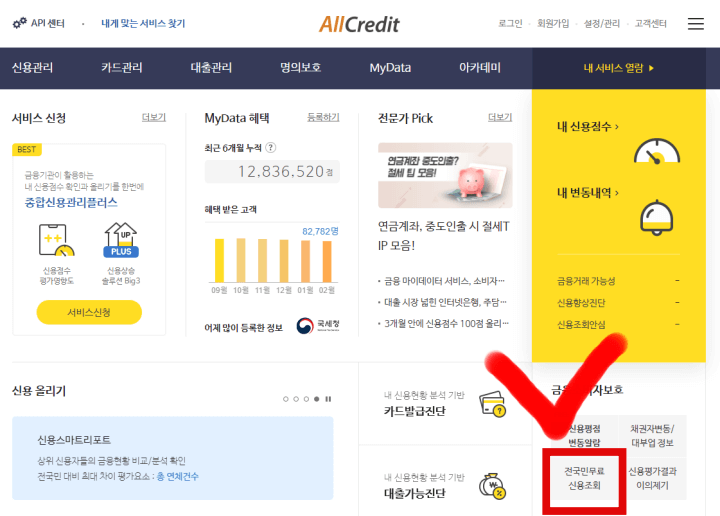

사이렌24/나이스지킴이/올크레딧도 신용평가사를 무료로 조회할 수 있으니 이 점 참고하시면 좋을 것 같습니다. 알아 보자.

1. 신용거래 후 상환 신용거래 후 가장 먼저 해야 할 일은 기한 내에 납부하는 것입니다. 즉, 개인 신용 등급의 가장 큰 적은 연체입니다. .상환일로부터 5~10일 이상 연체되면 기록이 남으니 주의! 2. 대부업체 이용 자제 두 번째는 대부업체 이용 자제입니다. 돈이 아무리 절실히 필요하더라도 대부업체, 현금서비스, 회전문 등을 통해 대출을 받았다면 보관하십시오. 3. 신용 조회의 세 번째 유형은 대출 시 신용 조회이며 이러한 신용 조회는 신용 점수 및 등급에도 영향을 미치는 경우가 많습니다. 따라서 이러한 점에 유의하시기 바랍니다.4. 1금융권과 4금융권은 1금융권 대출을 이용하는데 신용점수를 높이려면 신용거래실적이 있어야 합니다. 5. 신용카드 사용 다섯 번째는 신용카드 사용이다. 1 이 방법은 금융권에서 대출을 받기 어려운 경우에 사용할 수 있습니다. 신용카드는 신용으로 사용하는 카드이기 때문에 발급을 받은 후 무리한 사용 없이 거래 실적을 쌓을 수 있고 가면 신용점수와 등급이 올라갑니다.

Q: 신용 점수에 대해 자주 묻는 질문이 있습니다. 신용등급 관리의 필요성에 대한 내용입니다. 대답은 다음과 같습니다. 많은 분들이 신용점수를 관리해야 하는지 궁금해 하시는데 저는 대답하고 싶습니다.

신용등급은 나의 얼굴이자 사회생활의 명함이니, 이제 이러한 상호신탁이 신용점수와 등급으로 디지털화 되었으니 당연히 관리가 필요합니다.

1~2레벨만큼은 못하더라도 3~5레벨은 유지하는 것이 필요하다. 그 이하로 떨어지면 대출이나 신용카드 문제, 높은 이자율, 취업 문제 등이 생길 수 있다. 게다가 7등급이 금융업 1등급보다 낮다면 꿈도 꾸지 못할 것이다. 우리가 자주 보는 은행에서 발행한 카드를 받을 수 없습니다. 가장 중요한 것은 정상적인 등급을 유지하면 신용점수 관리가 쉽지만 그 이하로 떨어지면 하락할수록 관리하기가 더 어려워지기 때문입니다. 그것을 개선하십시오.

오늘은 그런 신용점수에 대해 알아봅니다. 모든 분들이 소중히 여기셨으면 좋겠고, 신용등급과 점수에 좋은 영향을 주셨으면 합니다.